shutterstock / Ned Snowman

日経平均株価が3日間続落し、「調整局面か」「手詰まり感」の声が聞こえてきた。

しかし過去の株価の推移を見ると、今は「踊り場」ではなく「真空地帯」と言えよう。

新NISAについても、海外株への日本円の流出を嘆く人は少なくないが、試算すると、今後、新NISAを通じて年間約2.2兆円が日本株に流入することが期待できそうだ。

日経平均の史上最高値更新はあるのか? 鍵を握るのが、これから始まる2023年10〜12月期の決算発表だ。

PER(株価収益率)が上昇して割安感が修正されつつある日本株(日本企業)は、市場に業績をアピールする必要がある。「日経平均4万円台」へのシナリオを、来期の増益率などからシミュレーションした。

鈴木 英之:SBI証券 投資情報部長(日本証券アナリスト協会検定会員) 早稲田大学卒。旧日栄証券(現SBI証券)入社、リテール営業、調査部、株式部等を経て、SBI証券投資調査部長に。ウエルスアドバイザー株式会社(調査分析部ゼネラル・マネジャー)へ転籍を経て2009年5月より現職。

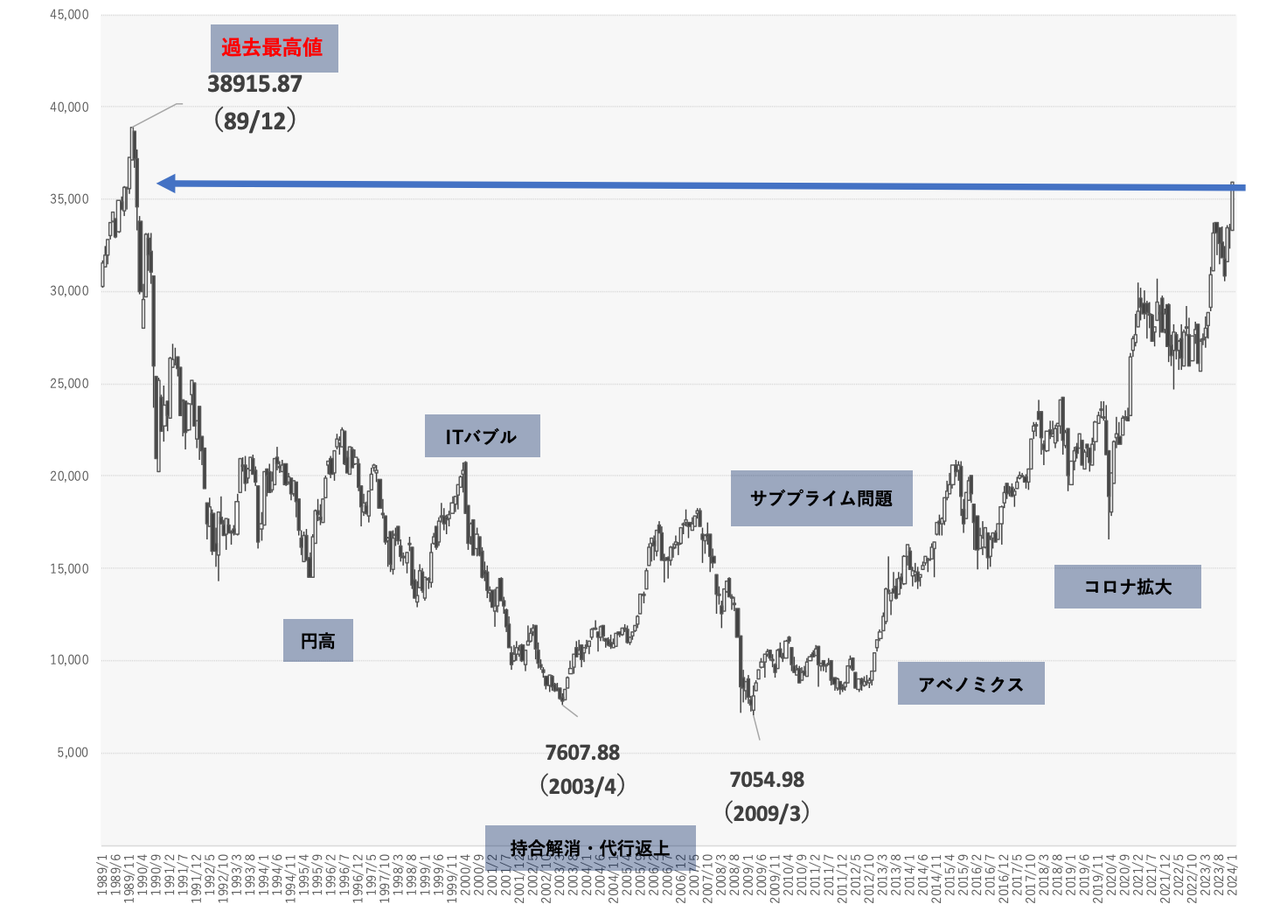

日経平均は踊り場ではなく“真空地帯”に入った

日経平均株価(月足)。

日経平均株価データを元にSBI証券が作成

1月5日~1月15日の日経平均株価は6営業日続伸となり、上昇率は7.8%に達した。この間、米国株が顕著に上昇したり、強い好材料があった訳ではなく、新NISA開始を契機とした資金流入を感じさせる展開となった。

1月15日、1月17日には、日経平均株価が一時3万6000円の大台を回復してきた。取引時間中に同株価が3万6000円台を付けていたのは1990年2月22日が最後で、実に33年11カ月ぶりの高値水準を回復したことになる。

これからどうなるであろうか。1月15日時点で日経平均株価の25日移動平均線からのかい離率は7.2%に達した。RSI(相対力指数)も「過熱ライン」の70%を超えた。

「短期的には調整局面入りしても不思議ではない」と考えるのが一般的だとみられる。

しかし本当にそうであろうか。冒頭で述べたように、日経平均株価は1990年2月以来の高値水準を回復した。周知のとおり、日経平均の過去最高値は「平成バブル」ピークの1989年12月29日につけた3万8915円87銭である。

そこから3万6000円を最後に付けた1990年2月22日まではわずか2カ月弱しかない。3万6000円から3万8915円に至る株価水準は、滞留期間が極めて短い「真空地帯」にあるとみられる。

すなわち、3万6000円も、3万7000円も、そして3万8000円もチャート的には、それほど重要な節目(上値抵抗ライン)にはなっていない。

日経平均株価が短期間に最高値を回復する可能性は十分ありそうだ。

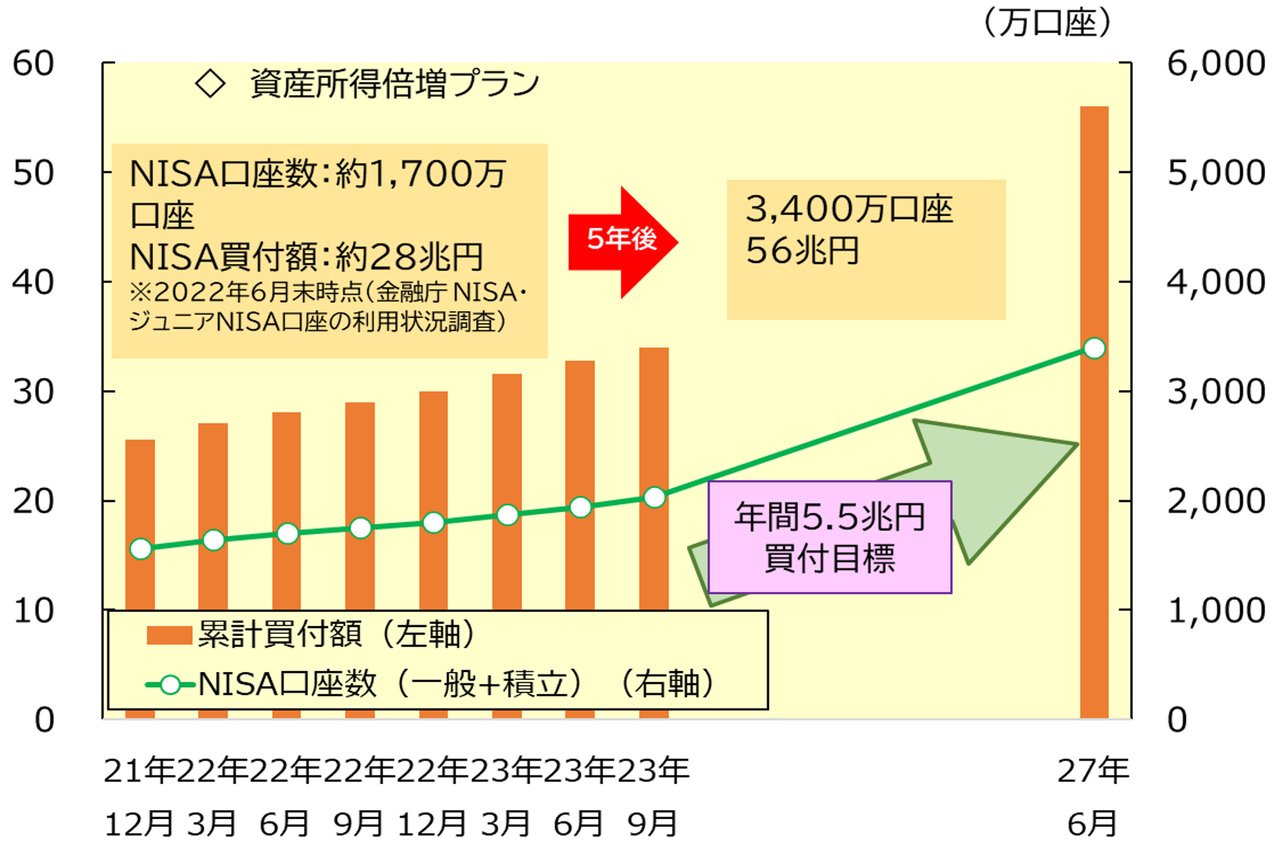

新NISAで年2兆円超が日本株に流入の可能性

NISA口座数と累計買付額。

金融庁資料を元にSBI証券作成。5年後数値、買付目標は政府の「資産所得倍増プラン」より。

2024年初の株価上昇の一因として考えられるのは、前述の通り、「新NISA(少額投資非課税制度)」のスタートを契機とした資金流入である。中でも目立った“海外勢の買い”は、新NISAへの期待からだろう。

新NISAは非課税対象となるつみたて投資枠が年間最大120万円(旧制度から年間投資枠3倍)、成長投資枠が年間240万円(同2倍)、あわせて最大で1800万円が非課税枠として運用できる制度で、長期投資をするのに適した制度と言われている。

政府は「資産所得倍増プラン」で、2022年6月から5年間でNISA口座数3400万口座、投資額56兆円と、それぞれ倍増する計画を掲げている。

同プランに沿うと、2024年以降に年間で5.5兆円ペースの投資拡大(日本株+海外株など)が想定される。

Quick社の集計では2023年の投信の資金流入(ETFを除く追加型投信)は全体で6.76兆円だった。このうち、日本株は8170億円でシェアは12.1%程度だ。しかし、2023年後半(7〜12月)は、全体が4.6兆円の流入に対し、日本株は8280億円とシェア18.0%に達しており、新NISA導入を控えて日本株への関心が高まっていたことがうかがえる。

この勢いをそのままとし、更に海外株投信の一部にも日本株が組み込まれていることを考慮すると、投信を経由して概ね、その2割程度の資金流入が期待できよう。

また新NISAのうち、投信の買い付け額と成長投資枠を通じた個別株(ETF含む)の買い付け額が、半分ずつになると仮定する。投信経由については前述のとおり概ね2割程度が日本株に流入すると計算。全体の半分の2割だから、全体の1割が流入すると予測される。個別株を経由した買い付けのうち6割が日本株だとすると、全体の半分の6割だから全体の3割の計算。投信と個別株合計(1割+3割)で、全体の4割が流入すると計算される。

粗々な計算である点は注意されたいが、新NISAを通じ、日本株に流入してくると期待されるのは年間2.2兆円程度(5.5兆円×4割)と計算される。

金融庁のデータによると、年代別で見たNISA口座の利用状況は、20代や30代など若い世代の活用が目立つ。一時期話題になった老後2000万円問題もあり、早いうちから資産形成を行うことに対する意識が芽生えていることも、若年層のNISA利用が増えている一因だろう。

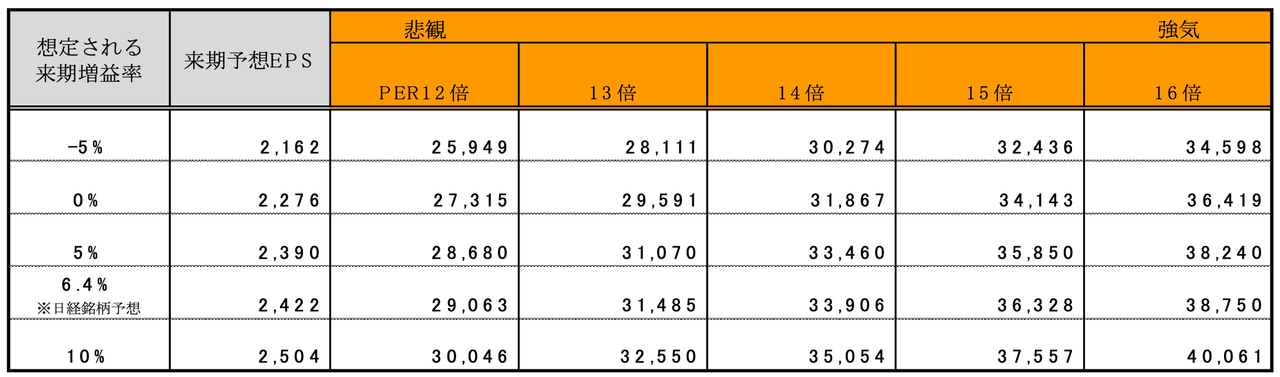

来期10%増益・PER16倍で「日経平均4万円」も視野

日経平均株価予想シミュレーション

1/12(金)時点の予想EPS2276円21銭を基準とし、来期予想増益率、予想PERの組み合わせで、1年後の日経平均株価がどうなるかをシュミレートしたもの。来期予想増益率の6.4%は、1/15(月)時点での日経平均採用銘柄の市場予想(Bloombergコンセンサス)増益率。SBI証券作成。

日経平均株価は、以下の式で計算することができる。

日経平均株価 = 予想EPS(1株利益) × 予想PER(株価収益率)

「予想EPS」が企業業績という「現実」を示し、「予想PER」が「期待」や「夢」を表すのであれば、 「株価」は「夢と現実の掛け算」と考えることができよう。

1月12日時点で、日経平均株価は3万5577円11銭、予想PERは15.63倍なので、

(日経平均予想EPS)=3万5577円11銭/15.63=2276円21銭

(日経平均3万5577円11銭)=(予想1株利益2276円21銭)×(予想PER15.63倍)

上の図は1年後の日経平均の予想EPSについて、いくつかのパターンを想定し、それに12~16倍のPERを掛けた場合の日経平均を示したものだ。

1月15日時点で、日経平均採用銘柄をひとつの会社とみなした場合の来期予想増益率(純利益ベース)は6.4%であった。したがって、1年後の予想EPSは2422円前後と想定される。

コロナ以後の東京株式市場では、日経平均株価の予想PERはおおむね12~16倍で推移してきた。予想PERは「期待」や「夢」といった市場の心理を示すので、数字が低いほど市場は弱気、強いほど強気とみなすことができる。

日経平均株価の時価を3万6000円割れ程度とした時、来期5%程度の増益を織り込んだ企業業績をPER15倍で買っている水準に近く、十分説明がつく範囲内で形成されているとみなされる。

また、来期6.4%の増益を予想PER16倍で織り込むならば、株価は限りなく過去最高値に接近すると計算することができる。

そしてさらに、日経平均株価が4万円を超えるためには、企業業績が上振れ、来期10%超の増益シナリオに現実味が出てくることが望まれる。

1月後半からは、いよいよ2023年10〜12月期決算の発表がスタートする。企業が好業績見通しを示すことができれば、日本株の一段高に向け期待感が高まるであろう。

from "鍵" - Google ニュース https://ift.tt/ubvp1H4

via IFTTT

Bagikan Berita Ini

0 Response to "「日経平均4万円」は夢物語ではない、鍵は来期10%の増益。新NISAで2.2兆円が日本株流入も - Business Insider Japan"

Post a Comment